时间:2017-01-23

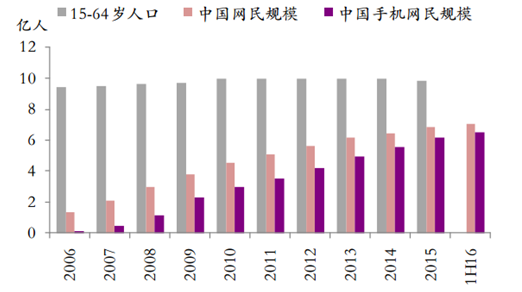

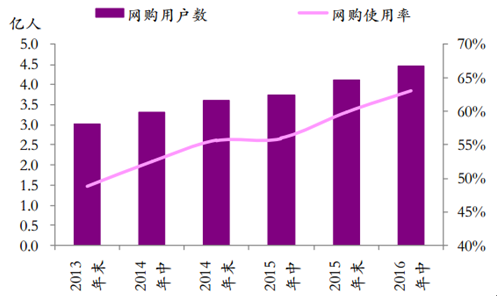

随着互联网的普及和物流的下沉,全国网民规模和网购用户数逐年提升。截至 2016 年上半年,全国网民人数达到约 7.1 亿、手机网民数达 6.56 亿。就网络普及率而言,城镇居民的网民占比达到已 67.2%、10-49 岁人口中网民占比已达 73.1%。目前全国网购用户数达到约 4.5 亿,网民的网购使用率已达 63.1%。

中国网民规模:2006-1H16

网购用户数&网购使用率:2013-2016

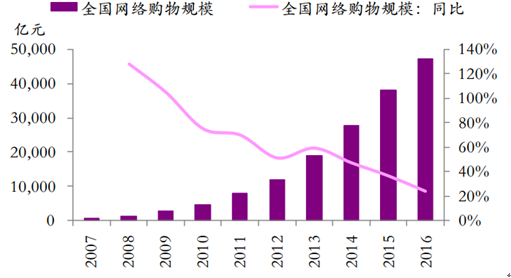

随着网购用户数的快速增长,过去几年全国线上零售销售规模也保持高增速。根据艾瑞咨询的估算,2016 年全国网购规模约 4.7 万亿,同比增长 23.9%。2011 年至 2016 年,全国网购规模复合增长率达 43%。

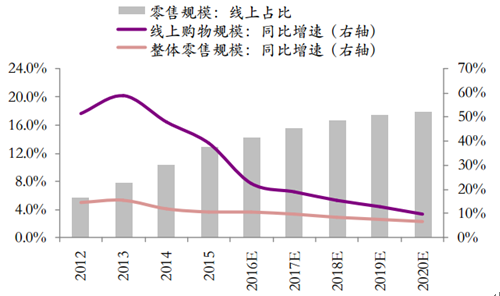

随着人口红利、互联网红利的逐渐释放,全国网购规模的增速也从起初的高增长逐渐向新常态过渡。预计至 2020 年,全国网购规模可达 8 万亿,约占社会消费品零售总额的 18%。未来几年,网购增速将向整体零售规模的增速逐渐收敛,预计 2016-2020 年网购规模 CAGR 或在 14%左右。

线上线下零售新常态

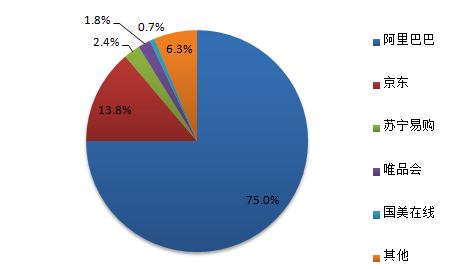

2016Q3整体电商市场份额

经过几年的行业整合,目前的电商板块已经形成了稳定的格局:第一梯队:阿里巴巴、京东。阿里巴巴和京东共占据 B2C 电商 81%、整体电商近 89%的市场份额。第二梯队:苏宁易购、唯品会、国美在线:分别以家电和服装类起家、向综合品类拓展,目前也已共占据 B2C 电商 9%、整体电商约 5%的市场份额。第三梯队:亚马逊中国、当当网、聚美优品及诸多小型电商共同组成电商市场不到 10%的份额。在互联网平台的马太效应之下,寡头垄断的格局将很难被打破,后进者需找到准入壁垒较高、较难复制的蓝海市场进行深耕。

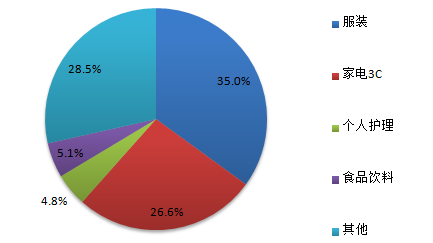

2016Q3B2C 电商销售额 - 品类占比

根据统计,服装和家电 3C 品类作为网购的主要品类,各占据了电商 B2C 销售规模的 35%和 27%。此外,快消品(FMCG)板块作为目前各大电商争夺的重点,个人护理和食品饮料品类已经分别占据线上 B2C 销售规模的 4.8%和 5.1%。

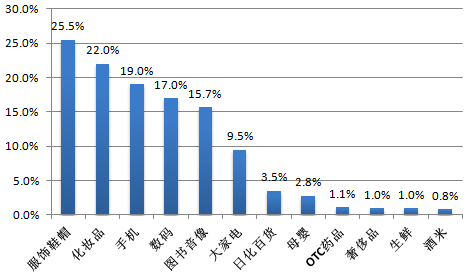

各品类的线上渗透率

较服装、家电 3C 等品类而言,快消品的线上渗透率(线上销售额占整体销售额的比例)明显低得多:日化百货类的线上渗透率为 3.5%、母婴类约为 2.8%、而 OTC 药品、生鲜和酒水等细分品类的线上渗透率则在 1%左右。这一方面是因为线下零售终端(如连锁超市、便利店等)已经有了较为全面的覆盖;另一方面是因为快消品客单价较低,对于消费者而言线上线下价差不大、对于电商而言利润率较低。然而,随着 80、90 后逐渐成为快消品的主要购买人群,便利性逐渐代替低价、成为其选择购买渠道的重要决定因素。根据易观数据,快消品整体市场规模约 1.8 万亿至 2 万亿,就目前的线上渗透率而言,线上销售规模提升空间巨大。作为高频次消费的品类,布局快消品对于电商平台提升复购率和用户粘性,具有重要的意义。

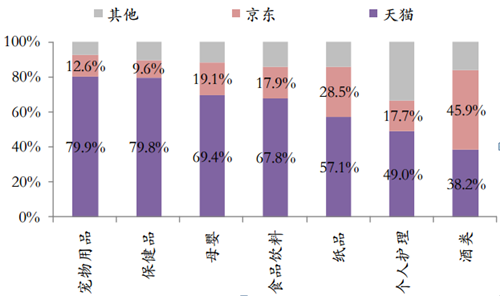

快消品各细分品类的电商份额

网站地图 | 使用条款 | 隐私声明 | 联系我们 | 京ICP备15041180号-1

© 2014-2023 索信市场咨询(北京)有限公司 版权所有