时间:2019-02-26

近期,房企2019年首月成绩单陆续公布,大多数龙头房企的销售额大幅下挫,腰斩的房企也不鲜见。

这让持币观望的购房人仿佛看到了希望的曙光:再等一段时间,是不是可以入市抄底了?

其实,在专业人士眼里,要看清2019年中国楼市的前景,有两个关键指标的走势必须要搞明白:一是代表市场需求的房地产业GDP;二是代表供给的房地产开发投资增速。

那么,这两个指标的走势如何呢?请看下文分析。

房地产业GDP低迷,说明市场需求疲软

GDP是增量概念,房地产业GDP也不例外,它是指房地产行业经济活动中,全部商品和服务总价值,扣除生产过程中投入的中间品价值,所得到的增加值。它的统计范围不仅包括开发商的经营活动,还包括物业管理、房地产中介服务、房地产租赁经营等领域。

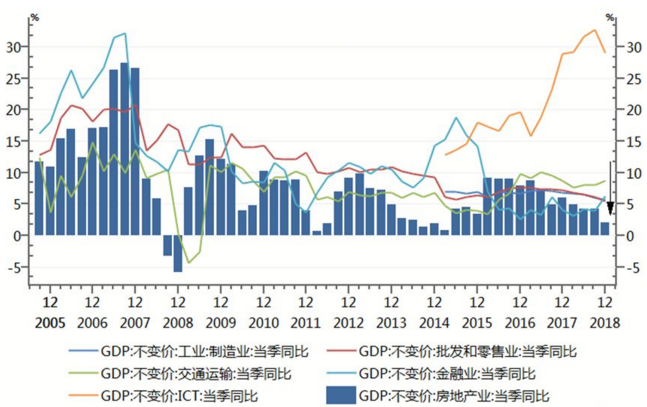

历史上,房地产业GDP增速低点,往往对应房地产需求市场十分疲弱的时期。例如,2018年四季度房地产业GDP增速仅为2%,在所有大类行业中处于最低水平(参见下图)。

值得注意的是,2003年至今,房地产业GDP增速低于2%的情况曾经出现过三次:

第一次是受2008年国际金融危机冲击,我国房地产市场需求萎靡,当年四季度房地产业GDP同比增速为-5.9%,为所有行业最低;

第二次是由于“四万亿”刺激后房价快速上涨之后,2011年开始启动房地产调控,2012年一季度房地产业GDP增速滑落至0.6%,也带动GDP整体增速连续下滑;

第三次是由于2014年房地产调控放松后房地产库存快速累积,库存过剩和销售乏力下,2015年一季度房地产业GDP增速持续下滑至0.7%,随后房地产去库存政策于2015年末的中央经济工作会议上提出。

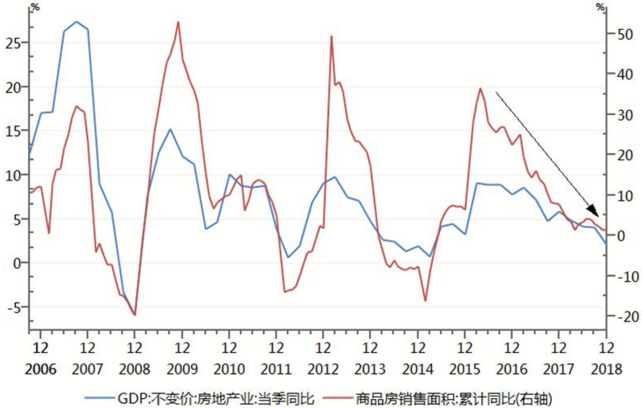

从下图也可以清晰地看到,房地产业GDP与房地产市场需求端景气水平,从2008年以来走出了三个完整的上涨和下跌周期(参见下图)。由此可见,房地产业GDP与房地产市场的需求关联度更高,而与供给端房地产开发投资的关系并不十分密切。

房地产开发投资高增长是虚假的繁荣

与房地产业GDP增量概念不同,房地产开发投资包括土地购置、建筑过程中设备投入和劳动价值,是一个总量的概念。

与房地产业GDP2018年低迷形成鲜明对比的是,房地产开发投资持续保持韧性,2018年增速达9.5%。

但是,房地产投资持续平稳增长,并没有带来房地产GDP和整体经济的企稳回升。

其原因主要在于:房地产整体投资中,建筑工程投资一路下滑,2018年全年增速为-2.3%,且与房地产投资整体增速的裂口持续走阔(参见下图)。而建筑工程投资才是带动上游钢铁水泥、下游建材家具行业的主要动力,对实体经济贡献更大,也更能带动房地产业GDP的增长。

换言之,当前房地产开发投资增长是一种虚假的繁荣,其背后的动力来自于房地产投资中土地购置费的持续高增(2018年增速达57%)。房地产投资中土地购置费的比重也由此前十余年的20%左右迅速攀升到2018年的30%(参见下图)。

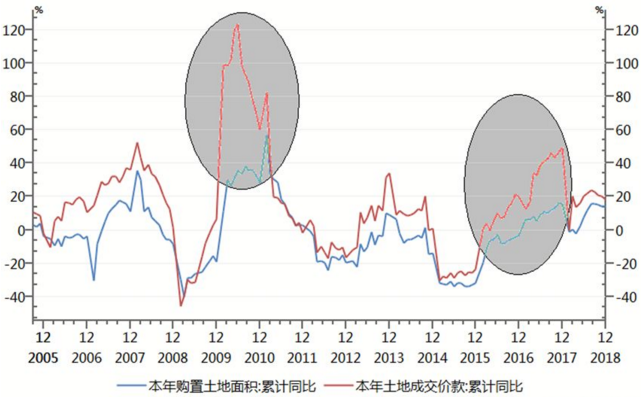

更进一步分析,2018年土地购置费的迅速攀升,原因在于2015年房地产去库存政策之后,2016-2017年土地成交价款的增速,远远高于土地成交面积的增速(参见下图),换句话说,土地价格快速上涨和地王频现所形成的高地价,以土地购置费的形式分摊到了2018年房地产开发投资中。

一二线将企稳回升,三四线进入下行通道

如果你问2019年中国楼市的整体前景如何,我们还是从这两个指标的分析层面来予以解答:

第一,需求疲软将使房地产业GDP持续低迷。2019年,房地产业GDP增速仍将大概率保持低位增长态势,理由主要有两个:

一是棚改的退潮、前期房价上涨过快、居民债务负担过重,将严重抑制三四五线城市的住房需求;

二是2019年一二线城市的楼市调控政策明显放松可能性较小,虽然货币和金融环境整体宽松将对金融属性更强的核心城市的楼市形成重大利好,但只要全国范围内的首套房和二套房首付比例、金融机构对首套房的认定标准、购房的税收优惠等关键政策信号没有发生变化,一二线城市楼市再创辉煌的可能性依然较低。

总之,在经济下行、居民收入增速减缓、高房价对消费的挤出效应显著的大环境下,住房的需求仍将持续疲软,2019年房地产业GDP还将处于低位态势。

第二,房地产开发投资将稳中趋降。之所以做出这一判断,主要原因有三个:

2018年高地价现象明显回落,土地购置费高增长对房地产投资的助推力量将大幅减弱;虽然货币和信用环境有所宽松,但房地产投资的资金来源仍将偏紧;房地产施工面积已触底回升,这将对总投资产生正向影响。

综合来看,房地产投资整体将保持稳中趋降的走势。

值得注意的是,在需求持续疲软、供给稳步增加的趋势下,2019年住房的库存势必持续回升。野村证券发布的最新报告预测,2019年中国房地产存销比将升至25个月高位,截至今年1月末,三亚、厦门等城市存销比已超过30个月,北京也达到23.3个月。

综合来看,鉴于一二线城市住房的金融属性,货币宽松将助推一二线城市房价的企稳甚至回升。相反,在棚改退潮和中央层面房地产调控不可能实质性放松的背景下,三四线城市将进入下行通道。

网站地图 | 使用条款 | 隐私声明 | 联系我们 | 京ICP备15041180号-1

© 2014-2023 索信市场咨询(北京)有限公司 版权所有